나의 노후준비는 어떻게 해야 할까?

국민연금은 너무 적으니 아파트를 사서 월세를 받을까? 아님 상가 월세?

아니면 주식 배당금? 연금주택? 어떤 선택이 좋을까?

아파트 월세는 다주택자가 되어야 하니 취득세(3 주택부터 8% 이상), 재산세, 종부세 등도 있고 세입자의 요구에 따라 번거로움이 있을 수 있다. 주식 배당금은 주식이 오르면 좋겠지만 주식은 내려갈 수도 있으니 불안하다.

아파트 월세와 주식배당 수익률에 관해서는 아래 링크에서 자세히 다루었다.

물욕없는 파이어족 되기

stractegicthinking-1.tistory.com

그럼 노후준비로 주택연금은 어떨까?

지금부터 주택연금에 대해 알아보자

주택연금이란?

- 주택소유자가 집을 담보로 제공하고, 내 집에 계속 살면서 평생 동안 매월 연금을 받을 수 있도록 국가가 보증하는 제도

- 주택을 담보로 맡기고 평생 혹은 일정기간 매달 노후 생활자금을 받는 금융상품(역모기지론), 일종의 대출상품

주택연금 장점은?

- 평생동안 가입자 및 배우자 모두에게 거주를 보장함

- 부부 중 한 분이 돌아가신 경우 연금감액 없이 100% 동일금액 지급보장

- 국가가 연금지급 보증하므로 중단위험 없음

- 집값이 내리면 상대적으로 이득 (주거안정성 + 생활비)

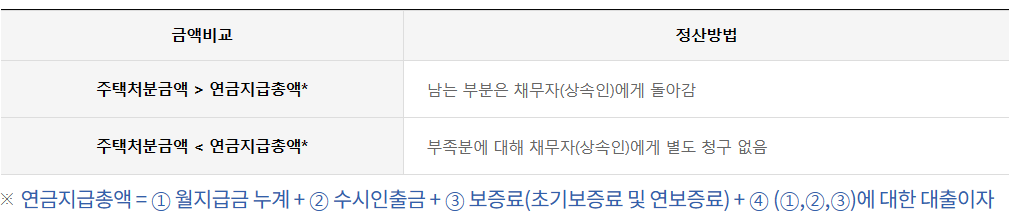

- 나중에 부부가 모두 사망 후 주택을 처분해서 정산하면 되고 연금 수령액 등이 집값을 초과하여 상속인에게 청구되지 않으며, 반대로 집값이 남으면 상속인에게 돌아감

주택연금 단점은?

- 집값이 오르면 양도차익을 얻을 수 없다.

주택연금 가입조건?

- 부부중 한 명이라도 만 55세 이상

- 공시가격 12억 이하 주택 또는 주거 용도 오피스텔 소유

- 다주택자 경우 부부 소유 공시지가를 합산한 가격이 12억 이하이면 가입 가능

주택가격은 어떻게 측정?

- 주택연금 월지급금을 정할 때 기준이 되는 주택가격은 공사에서 인정하는 시세를 적용한다

- 아파트의 경우 한국부동산원 시세, KB국민은행시세를 순차적으로 적용하고

이외 주택과 오피스텔의 경우 감정기관의 감정평가사를 통한 시세가 적용된다

주택연금 수령방식은?

- 총 3가지 방식이 존재한다

1) 일반 주택연금

; 노후생활자금을 평생 동안 매월연금으로 수령

; 55세 이상의 노년층이 주택을 담보로 제공하고 노후생활자금을 평생 동안 매월 연금으로 수령

2) 주담대 상환용 부분

; 인출한도(연금대출한도 50~90%) 범위 안에서 일시로 목돈으로 찾아 쓰고 나머지는 평생 동안 매월 연금수령

3) 우대형 주택연금

; 1인이상이 기초연금 수급권자일 경우 일반 주택연금 대비 최대 20% 더 수령

; 부부기준 2억 미만 1 주택 소유자이면서, 1인 이상이 기초연금 수급권자일 경우 일반 주택연금 대비 최대 20% 더 수령

주택연금 상품종류는?

- 총 2가지 방법이 있다.

1) 종신형 (소유자 및 배우자 사망 시까지)

1-1) 정액형

; 매월 동일한 금액을 수령

1-2) 초기증액형

; 가입 초기 일정기간(3년, 5년, 7년, 10년 중 선택)은 정액형보다 많이, 이후 정액형보다 덜 수령

1-3) 정기증가형

; 초기에는 정액형보다 적게 받고 3년마다 4.5%씩 일정하게 증가한 금액을 수령

2) 확정기간방식

- 가입연령에 따라 10년, 15년, 20년, 25년, 30년 중 선택한 일정 기간 동안 매월 동일한 금액을 수령하고 평생 거주하는 방식(대출한도의 5%를 의무설정 인출한도 설정)

주택연금 월지급금 예시

- 공시가격 등은 주택연금 가입 가능여부를 판단하기 위한 가격이며, 실제 월지급금은 담보주택의 시세 또는 감정평가액에 따라 상이할 수 있음

주택연금 신청방법은?

- 공사에서 "주택연금 전용계좌 이용대상 확인서"를 발급받은 후 대출약정 금융기관 영업점에 방문하여 해당 서류 제출

이후 주택연금 전용계좌 개설 신청 후 해당계좌를 월지급금 수령계좌로 등록해야 함

주택연금 중도해지 방법은?

- 관할지사나 취급 금융기관 지점에서 상환해야 하는 연금대출 잔액을 확인한 후, 취급 금융기관 지점에서 대출잔액을 모두 상환한다.

- 중도해지 시 상환해야 하는 금액은 상환시점의 연금대출잔액으로 연금지급액(월수령액, 개별인출금)+보증료(초기보증료, 연보증료)+대출이자를 합산한 금액이다

※ 해시지 : 원금 + 대출이자(변동금리 적용 CD금리 + 1.1% COFIX금리 + 0.85%을 약 1.6~1.7(년)이며 복리이자로 계산됨)

* 매월 100만 원씩 10년간 주택연금 수령하다,

해지 시 반환금은 원금 1억 2천만 원, 이자(복리) : 약 3천~4천만 원, 합계 : 약 1억 5천~1억 6천만 원 예상된다.

- 상황 후 상환영수증을 관할지사 담당자에게 팩스 등을 통해 전달하고, 주택연금 관련 등기 말소절차를 문의한다.

결론

- 주택연금은 노후 보장 측면에서 국가가 보증하는 매우 좋은 상품이라고 할 수 있다.

- 아파트 월세처럼 세입자의 요구사항에 따른 번거로운 면도 없고, 주식 배당처럼 주식 가격 등락에 스트레스도 없다.

- 그렇다고 해서 주택연금이 장점만 있는 것이 아니다.

- 주택연금의 최대 단점은 집값이 오르면 양도차익을 얻을 수 없다는 큰 단점이 있다.

ex. 5억 아파트가 10억으로 가격이 오른 경우 (약 2배 상승, 5억 차익발생)

이를 방어수단으로 해지 후 양도차익을 얻고, 이후 양도차일 + 3년 후 재가입 선택을 고려해야 한다.

* 주택연금 중도해지 하는 경우, 해지일로부터 3년 동안 동일주택을 담보로 다시 가입할 수 없다.

출처 : 한국주택금융공사

월지급금 예시 | 주택연금이란 | 주택연금 | 한국주택금융공사 (hf.go.kr)

월지급금 예시 | 주택연금이란 | 주택연금 | 한국주택금융공사

<!-- 도움말 말풍선 용어사전 바로 링크 제목용,본문용 js파일은 footer파일 js영역 수정 --> 공시가격 등은 주택연금 가입 가능여부를 판단하기 위한 가격이며, 실제 월지급금은 담보주택의 시세 또

www.hf.go.kr

'부동산' 카테고리의 다른 글

| 아파트 살때 적정 대출금액은? (ft. 주택담도대출, DSR, 저축률) (0) | 2024.07.18 |

|---|---|

| 1가구 1주택 양도세 얼마? 2주택 양도세는? 다주택 양도세는? (0) | 2024.05.06 |

| 보통사람 순자산? 월평균 소득은?(ft.2024 보통사람 금융생활 보고서) (1) | 2024.04.20 |

| 한국 부동산 거품이다? 결국 일본 부동산을 따라 가는가? (ft. 가격지수, 주거형태) (0) | 2023.10.03 |

| 전세 계약시 유의사항 (ft. 특약, 전세보증보험) (0) | 2023.08.25 |